Xem nhanh

Bảng kê tiếng anh là gì: bảng kê tiếng anh là list. Bảng kê là ngôn ngữ chung để mô tả về 1 công việc liệt kê sản phẩm, dịch vụ ra 1 danh sách giấy rõ ràng từng mục. Sau đây công ty thu mua phế liệu Bảo Minh xin đem đến các bạn cái nhìn tổng quan về bảng kê 01/TNDN này.

Bảng kê thu mua hàng hóa dịch vụ mua vào không có hóa đơn mẫu 01/TNDN

Bảng kê 01/TNDN: Bảng kê thu mua hàng hóa, dịch vụ mua vào mà không có hóa đơn là mẫu bản kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn của cơ sở kinh doanh hàng hóa. Mẫu bảng kê nêu rõ tên doanh nghiệp mua hàng, địa chỉ tổ chức thu mua và tên hàng hóa mua vào… mẫu số 01/tndn này được ban hành kèm theo Thông tư 78/2014/TT-BTC của Bộ Tài chính để hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp

Theo Điều 4 Thông tư số 96/2015/TT-BTC của Bộ Tài chính áp dụng ngày 22/6/2015 có hiệu lực thi hành kễ từ ngày 6/8/2015 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp từ năm 2015 trở đi; quy định :

“ Điều 6.

- Các khoản chi phí dược trừ và không được trừ khi xác định thu nhập chịu thuế.

- Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm :

- Chi phí của doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN kèm theo Thông tư số 78/2014/TT-BTC) nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung cấp dịch vụ trong các trường hợp:

Bảng kê là gì?

Bảng kê chính là bảng chứng từ mua hàng, còn được hiểu đơn giản là 1 loại chứng từ lập để kê khai khi mua vật tư, hàng hóa, công cụ hay các dịch vụ lặt vặt trên thị trường tự do, đối với các trường hợp người bán hàng thuộc diện không cần phải lập hóa đơn khi bán hàng hóa và cung cấp dịch vị theo quy định pháp luật.

Bảng kê mua hàng không hóa đơn là 1 loại chứng từ cần thiết để ghi nhận lại quá trình mua bán hàng hóa

Mẫu bảng kê 01/TNDN (ban hành kèm theo thông tư số 78/2014/tt-btc) – mẫu bảng kê mua hàng không có hoá đơn

Hiện nay bạn có thể tìm được nhiều thông tin mẫu bảng kê mua hàng không có hoá đơn trên mang, nhưng dưới đây chúng tôi xin giới thiệu mẫu hàng tiêu biểu nhất cho bạn lựa chọn nhé.

Bảng kê 01/tndn (ban hành kèm theo thông tư số 78/2014/tt-btc), mẫu bảng kê 01/tndn theo thông tư 78 bảng kê mua hàng không hóa đơn được chúng tôi cung cấp dưới đây mời bạn cùng xem:

Tìm kiếm: mẫu hợp đồng nguyên tắc

Quy định cấp bảng kê thu mua hàng hóa dịch vụ mua vào không có hóa đơn – bảng kê mua hàng

Bảng kê bảng kê thu mua hàng hóa dịch vụ mua vào không có hóa đơn ( bảng kê 01/tndn) do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực.

Doanh nghiệp mua hàng hóa, dịch vụ được phép lập Bảng kê và được tính vào chi phí được trừ. Các khoản chi phí này không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp giá mua hàng hóa, dịch vụ trên bảng kê cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan thuế căn cứ vào giá thị trường tại thời điểm mua hàng, dịch vụ cùng loại hoặc tương tự trên thị trường xác định lại mức giá để tính lại chi phí được trừ khi xác định thu nhập chịu thuế.

Mẫu bảng kê mua hàng mới nhất đáng áp dụng hiện nay

Theo quy định trên đây, đễ được coi là chi phí được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp, doanh nghiệp phải có :

– Chứng từ bán hàng của người bán.

– Bảng kê thu mua hàng hóa , dịch vụ mua vào không có hóa đơn Mẫu số 01/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chánh.

– Phiếu Chi Mẫu số 02 – TT ban hành kèm theo Thông tư số số 200/2014/ TT-BTC của Bộ Tài Chánh.

Cách lập bảng kê 01/tndn

Mời bạn xem mẫu 01/tndn excel dưới đây để hiểu cách lập bảng kê 01/tndn mới nhất năm 2020 nhé

Nếu muốn tải mẫu bạn chỉ cần kéo xuống dưới để tải về nhé!

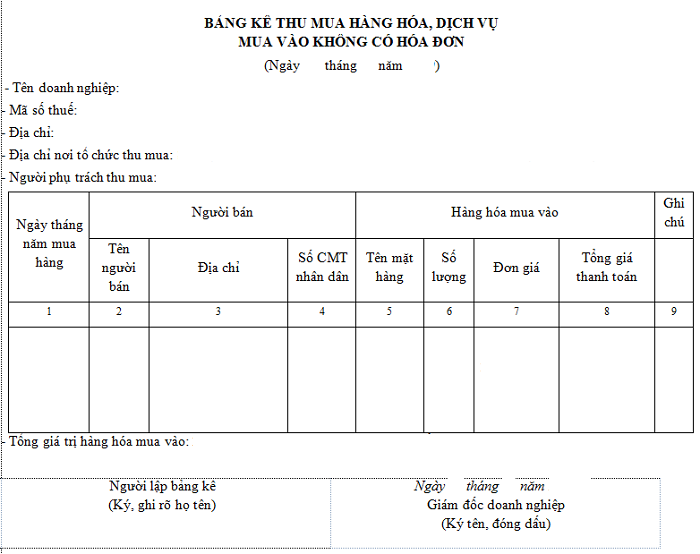

| BẢNG KÊ THU MUA HÀNG HÓA, DỊCH VỤ

MUA VÀO KHÔNG CÓ HÓA ĐƠN (Ngày 01 tháng 04 năm 2020) |

Mẫu số: 01/TNDN

(Ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính) |

Tải mẫu bảng kê 01/tndn excel

| – Tên doanh nghiệp: Công ty TNHH Phế liệu Bảo Minh

|

Mã số thuế: 0302728406 |

– Địa chỉ: 589 Đường số 18, Phường Bình Hưng Hòa, Quận Bình Tân, Tp. HCM

– Địa chỉ nơi tổ chức thu mua: 15, BInfh Hưng Hòa, Bình Tân, TPCM

– Người phụ trách thu mua: Lương Văn Nhưng

| Ngày tháng năm mua hàng | Người bán | Hàng hóa mua vào | Ghi chú | |||||

| Tên người bán | Địa chỉ | Số CMT nhân dân | Tên mặt hàng | Số lượng | Đơn giá | Tổng giá thanh toán | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 13/02/2020 | Nguyễn Hòa Thuận | 23 Bạch Đằng, Phường 12, Quận Bình Thạnh, TPHCM | 245098528 | Giấy vở | 100 | 2,000 | 200,000 | |

| 19/09/2020 | Lê Ngọc Thảo Nhi | 72 Tân Kỳ Tân Quý, Phường 16, Quận Tân Phú, TPHCM | 245078632 | Thùng giấy carton | 100 | 2,000 | 200,000 | |

– Tổng giá trị hàng hóa mua vào: 4,00,000 VNĐ

| Người lập bảng kê (Ký, ghi rõ họ tên)Lương Văn Nhưng |

Ngày … Tháng … Năm …. Giám Đốc Doanh Nghiệp (Ký Tên, Đóng Dấu) |

Ngày tháng năm là thời điểm giám đốc ký xác nhận bảng kê.

Khi nào được viết Bảng kê mua hàng không có hóa đơn

Theo quy định tại mục 2.4, khoản 2 Điều 4 Thông tư 96/2015/TT-BTC; về các khoản chi phí không được trừ, Các doanh nghiệp trong các trường hợp sau đây phải lập bảng kê hàng hóa, cũng như tập hợp chứng từ thanh toán nếu muốn khoản chi phí này được khấu trừ và đủ điều kiện ghi nhận chi phí được trừ:

- Mua hàng hóa là nông sản, mẫu bảng kê mua hàng nông sản mới nhất, lâm sản, thủy sản của người sản xuất, đánh bắt trực tiếp được bán ra;

- Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh ( không bao gồm các trường hợp nêu trên ) ; có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng ( 100 triệu đồng/năm ).

- Mua sản phẩm thủ công làm bằng tay như: đay, cói, tre, nứa, vỏ dừa, lá, song, mây, rơm, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công và không kinh doanh trực tiếp bán ra;

- Mua đất, sỏi, đá, cát của hộ, cá nhân tự khai thác trực tiếp bán ra;

- Mua phế liệu của người trực tiếp đi thu nhặt về;

- Mua tài sản, dịch vụ của hộ gia đình, cá nhân không kinh doanh trực tiếp bán ra;

Mẫu bảng kê mua hàng nông sản mới nhất

Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn nước ta được quy định như sau:

Hiện nay, mẫu bảng kê mua hàng hóa, các dịch vụ mua vào không có hóa đơn được quy định tại mẫu số 01/TNDN ban hành kèm theo thông tư 78/2014/TT-BTC quy định:

Khi lập bảng kê mua hàng hóa, các dịch vụ mua vào không có hóa đơn thì mỗi doanh nghiệp cần lưu ý:

– Căn cứ vào thực tế một số mặt hàng trên mà cơ sở mua của người bán không có hóa đơn, tiến hành lập bảng kê khai theo thứ tự thời gian mua hàng, doanh nghiệp. Ghi đầy đủ các chỉ tiêu có trên bảng kê, tổng hợp bảng kê thường xuyên hàng tháng.

Hàng hóa mua vào được lập theo bảng kê này sẽ căn cứ vào các chứng từ mua bán giữa người bán – người mua lập phải ghi rõ số lượng, giá trị các mặt hàng mua, ngày, tháng mua, địa chỉ, số CMTND của người bán và ký nhận của bên bán và bên mua.

– Đối với doanh nghiệp có tổ chức các trạm nơi thu mua ở nhiều nơi thì từng trạm thu mua phải lập từng bảng kê riêng. Doanh nghiệp lập bảng kê tổng hợp chung của các trạm.

Xem thêm: mẫu phiếu thu

Công ty Bảo Minh mua hàng đầy đru chứng từ kế toán, cung cấp hồ sơ năng lực lớn

Hiện tại, khách hàng hợp tác với Bảo Minh không chỉ vui lòng vì nhận được dịch vụ mua phế liệu nhanh chóng, tận nơi, giá cao, mà còn rất tin tưởng vì trình độ chuyên nghiệp trong việc làm hồ sơ kế toán hoàn chỉnh từ báo giá, hợp đồng, bảng kê giao nhận, thanh lý hợp đồng… Chúng tôi luôn đảm bảo cung cấp chính xác bảng kê thu mua nông sản mới nhất và cam kết hồ sơ năng lực chuẩn nhất cho khách hàng.

Rất mong được hợp tác với qúy khách trên toàn quốc.

- Thông tin liên hệ

CÔNG TY THU MUA PHẾ LIỆU GIÁ CAO BẢO MINH

Trụ sở chính : 589 Đường số 18 – Phường Bình Hưng Hòa – Quận Bình Tân – Tphcm

Điện thoại : 0979.637.678 – 0949.193.567 (A.DƯƠNG) Hỗ trợ 24/24h

Email : phelieubaominh@gmail.com

Website : thumuaphelieugiacao.com.vn.